Korkoputki

Korkoputki asettaa lainan korolle ylä- ja alarajan, joiden välillä korko liikkuu. Korko ei nouse yli asetetun rajan, mutta hyödyt korkojen laskusta.

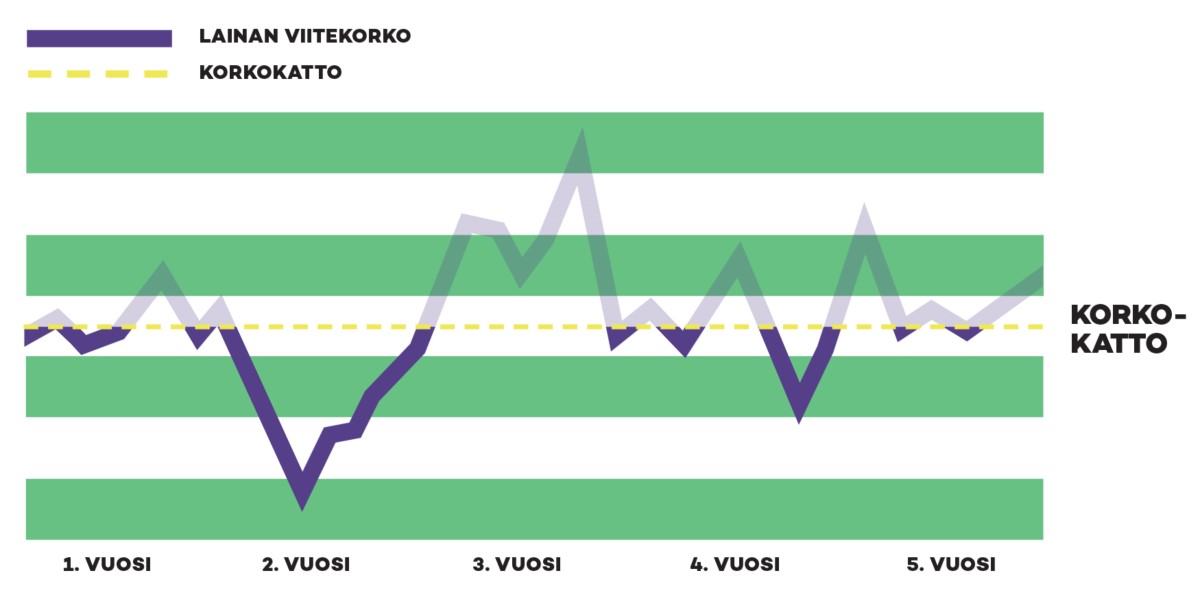

Korkokatto on lainan viitekorolle sovittu katto, jonka yli asiakkaan maksama korko ei nouse, vaikka viitekorko nousisikin. Korkokatto toimii ikään kuin lainanottajan vakuutuksena.

Korkokatto ja sen voimassaoloaika sovitaan aina pankin ja asiakkaan kesken. Lainaneuvottelussa sovitaan koroille yläraja, mutta ei alarajaa. Toisin sanoen voit sekä hyötyä matalista koroista että suojautua korkojennousua vastaan.

Korkojen ylärajan lisäksi korkokatolle sovitaan voimassaoloaika: 3, 5, 7 tai 10 vuotta. Korkokattomaksu maksetaan pääsääntöisesti osana lainan marginaalia, mutta 5 vuoden korkokaton voit halutessasi ottaa myös kertamaksullisena. Korkokattomaksun suuruuteen vaikuttaa tilanne korkomarkkinoilla, korkokaton taso sekä korkokaton voimassaoloaika.

Huomaathan, ettei korkokattoa tarvitse ottaa koko lainaan. Voit korkosuojata vaikka puolet lainastasi.